让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

本年上半年,病院的买卖并不好作念。

华润医疗(01515.HK)是华润集团旗下概述性医疗上市公司。2024年,公司自有病院老例门诊量和入院量差异为1032.56万东谈主次和56.01万东谈主次。

但在8月4日,公司股价低开7%后马上下杀,戒指午间收盘,股价跌15.8%,报3.73港元/股,市值约为48.4亿港元,成交额约为2.8亿港元。

音尘面上,华润医疗(01515.HK)8月4日发布公告称,本年上半年,公司预感叙述期的公司领有东谈主应占利润相较2024年同期着落约20%至25%;而经剔除该公告所载关系集团一次性收到燕化IOT条约下以客岁度处理费及供应链损失抵偿款项约东谈主民币2.1亿元和对应的企业所得税后,公司领有东谈主应占利润相较2024年同期着落约55%至60%。

公告称,预期利润着落主要由于医保次均用度着落导致成员医疗机构方案利润着落。同期公司渐渐退出IOT(即投资-运营-布置风景)业务,其对应的利润孝敬着落。2025年下半年公司将不绝积极改善收入结构,推进处理缜密化,抑遏运营老本,提高方案效益。

值得慎重的是,在2024年年报中,华润医疗也坦言,受医保控费影响,次均用度有所着落。

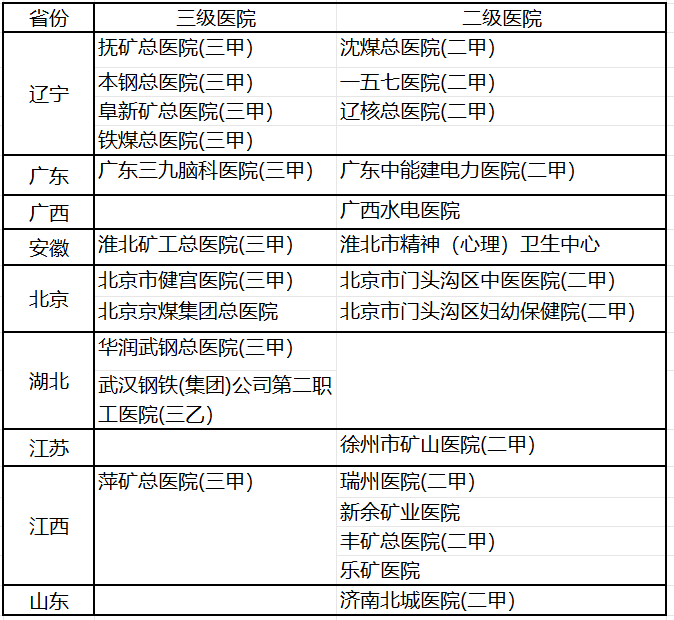

据官网信息不澈底统计,公司病院业务消亡10个省(区、市),其中三甲病院至少超9家。

据公司年报,戒指2024年12月31日,有医疗机构105家,其中三级病院13家,二级病院22家,运营床位数蓄意20000余张。

据公司官网信息统计

值得一提的是,病院股功绩欠安并非孤例。

7月14日晚间,国外医学(000516.SZ)发布功绩预报,股票杠杆展望2025年上半年包摄净利润耗损1.6亿元至1.7亿元。上年同期为耗损1.74亿元。

公告中讲解本次功绩变动的原因为:叙述期内,公司受阛阓波动、集采、DRG支付计谋鼎新等行业动态谬误影响,营业收入同比着落。公司在遴荐谬误业务结构,实际降本增效等模范冉冉改善方案收效,但营业收入总范围尚未能消亡运营老本和时辰用度。

国外医学2025年一季报表示,公司主营收入9.97亿元,同比着落14.99%;归母净利润-1.06亿元,同比着落1.37%;扣非净利润-1.2亿元,同比着落33.27%;欠债率67.64%,投资收益2117.54万元,财务用度4004.91万元,毛利率5.21%。

官网而已表示,国外医学旗下有两家病院,其中西安高新病院是民办三甲病院,但其中枢财富超大型单体病院——西安国外医学中心病院尚未完成三甲评审使命。

据悉,2024年,西安高新病院门急诊办事量达115.45万东谈主次,同比增长0.30%;入院办事量6.60万东谈主次,同比增长1.8%。国外医学中心病院(含北院区)门急诊办事量达141.82万东谈主次,同比增长18.88%。最高日门急诊办事量5193东谈主次,最高日在院患者4046东谈主。

华安证券研报称,2024年,DRG/DIP支付2.0全面落地,倒逼病院降本增效,公立病院收入承压,民营病院分化彰着(龙头企业受益于合规化运营,中小机构濒临淘汰)。参加2025年,DRGs控费的环境下医疗办事(病院)有望抓续出清,领有更强的方案处理才气的病院有望抓续受益,抓续提高渗入率及份额,并有望升迁盈利才气。