让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

国金证券最新发布的扣问申诉显现,2025年第二季度,港股商场走出急跌后强打开导的“V型”走势,在此布景下,港股基金的成立要点发生彰着变化:医药与金融板块得回显耀增抓,而糜费板块则遭受大幅减抓。

商场反弹带动基金普涨 主动QDII基金阐发越过

申诉指出,二季度港股阐发先抑后扬。4月初受好意思国加征关税冲击,恒指在短短3个往异日内暴跌逾13%;随后在中央汇金入场维稳、央行提供流动性支抓等战略组合拳发力下,商场企稳回升;5月以来,内需战略密集落地、中好意思关税道判鼓励以及地缘突破平凡共同提振风险偏好,南向资金抓续强健流入,成为推动商场回暖的主要能源。

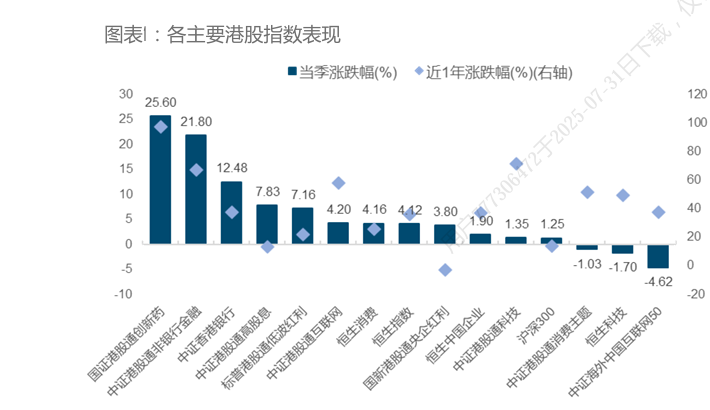

主要指数中,恒生指数与恒生国企指数永诀高潮4.42%和1.9%,跑赢同期沪深300指数。恒生科技指数则下落1.70%,反应科技板块面对调节压力。其中,国证港股通鼎新药指数以25.6%的涨幅领跑商场,主要获利于国内鼎新药企对外授权往还喜讯频传的强健撑抓;中证港股通非银金融指数紧随自后,涨幅达21.8%,受益于战略支抓、资金流入、IPO活动激活以及对高股息财富的偏好进步。

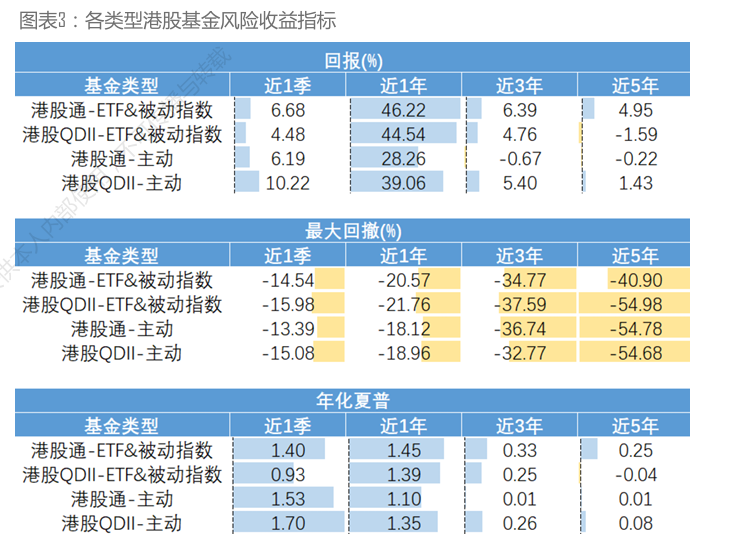

在此商场环境下,种种型港股基金净值均结束正增长:

主动处罚型(QDII)基金阐发最优,平均陈诉率达10.22%,主要因为领涨的鼎新药主题基金多属此类;

港股通指数型(含ETF)基金平均陈诉6.68%。

港股通主动型基金平均陈诉6.19%。

QDII指数型(含ETF)基金平均陈诉4.48%,阐发相对逾期主若是受其追踪较多的恒生科技指数回调株连。

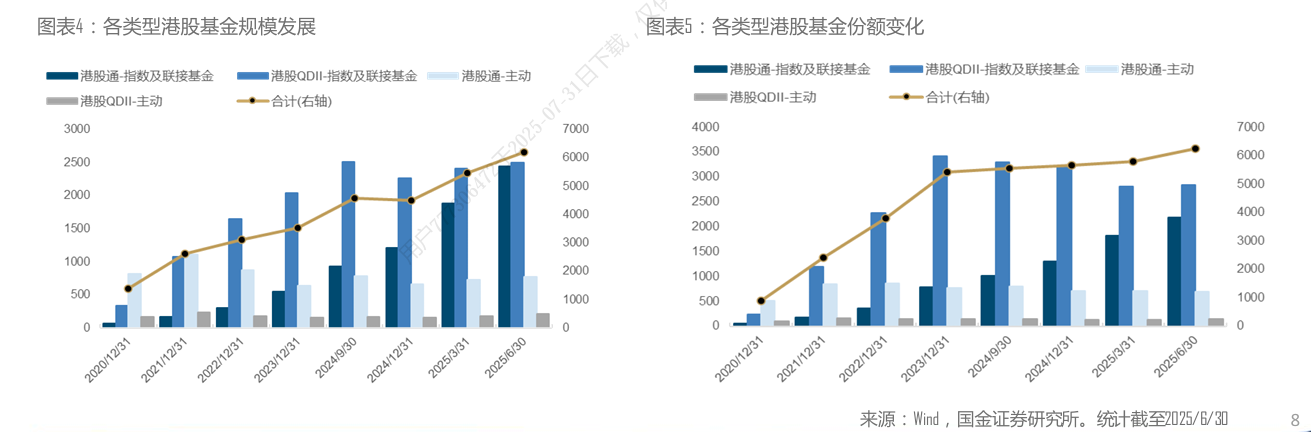

指数基金范围膨胀迅猛 股票仓位守护高位

闭幕二季度末,纳入统计的公募港股基金总范围达6191.34亿元,环比增长13.54%;总份额达6238.3亿份,环比增长7.45%,申宝配资范围稳步膨胀。从类型散播看:

QDII指数及麇集基金范围最大(2501亿元)。

港股通指数及麇集基金居次(2446.66亿元)。

QDII主动型基金范围最小(212.32亿元)。

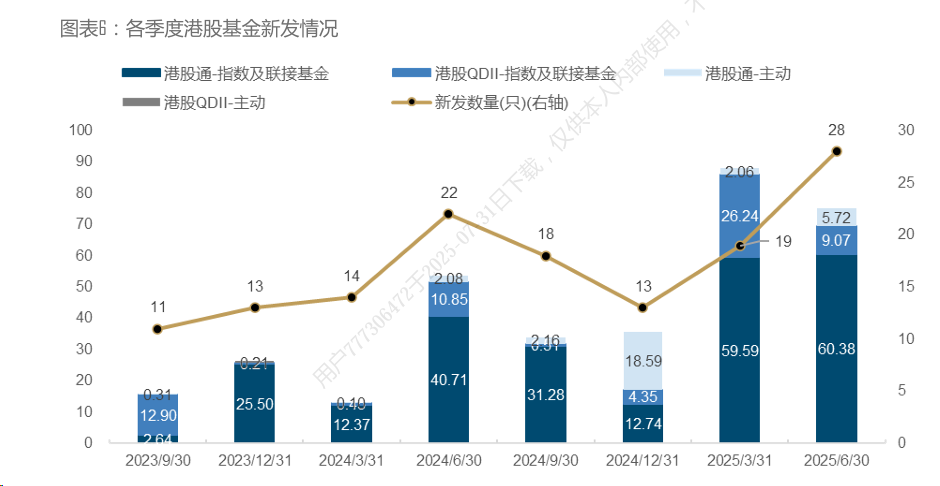

增量方面,港股通指数及麇集基金范围与份额环比增幅最为显耀。

基金举座守护高仓位运作。季度末股票仓位平均达91.99%,较上季微升0.52个百分点。其中,指数型基金(如港股通-ETF&被迫指数、港股QDII-ETF&被迫指数)股票仓位(96.42%、95.42%)恒久高于主动处罚型基金(港股通主动型88.09%,港股QDII主动型88.03%)。

同期,港股占基金净值比例(港股仓位)平均进步1.48个百分点至85.24%。指数型基金的港股仓位(港股通-ETF&被迫指数91.44%,QDII-ETF&被迫指数91.09%)恒久高于主动型(港股通主动型79.63%,QDII主动型78.80%),但主动型基金的港股仓位在二季度进步幅度更彰着,比如QDII主动型进步3.27个百分点。

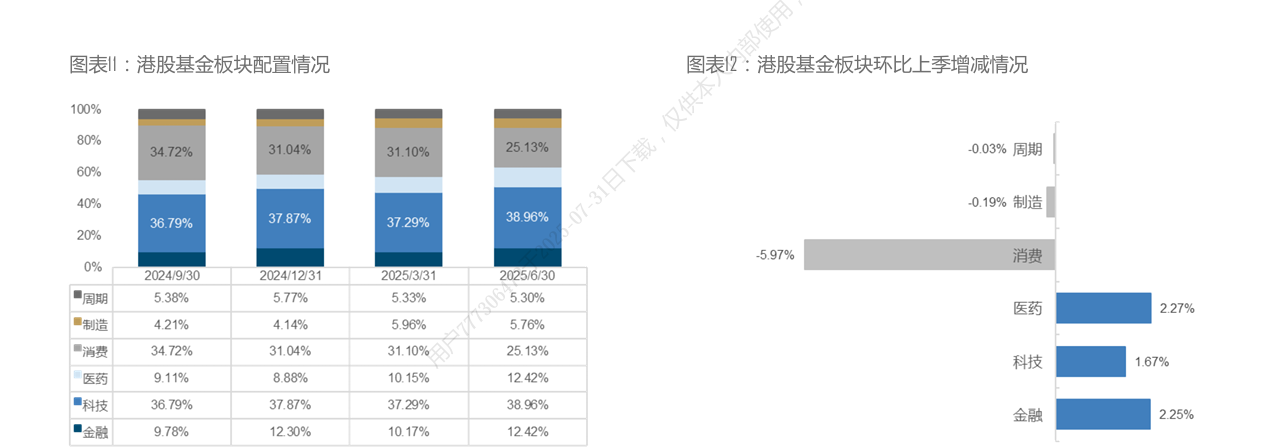

成立显耀转向:大幅增抓医药金融,减抓糜费

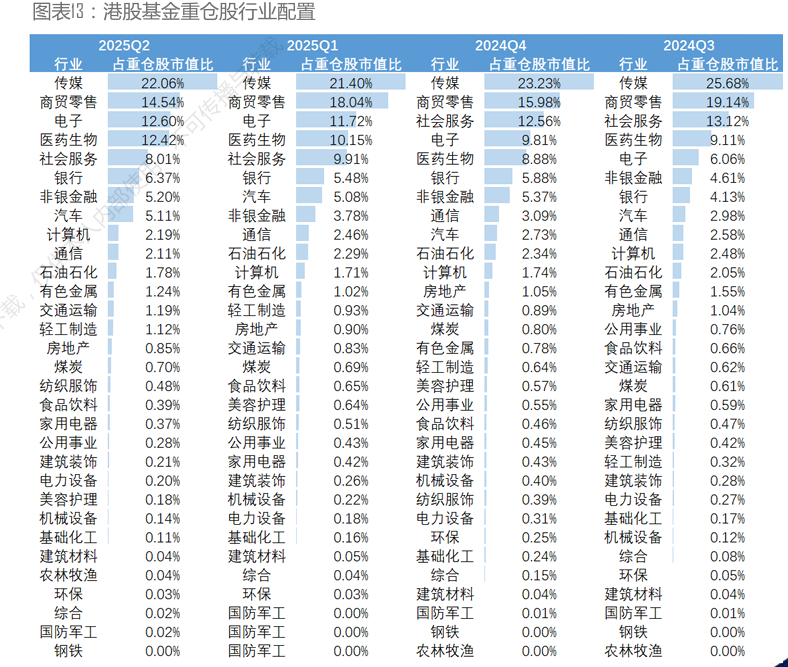

二季度港股基金的重仓股板块成立发生显耀调节:

大幅增抓板块:医药、非银金融得回主要增抓。科技板块微增1.67个百分点,蝉联第一大重仓板块。

主要减抓板块:糜费板块遭受大幅减抓,环比下降5.97个百分点至25.13%,虽新糜费阐发亮眼,但传统糜费及顺周期股总体疲软株连。从行业细分看:

传媒、商贸零卖、电子行业稳居前三大重仓行业,但商贸零卖成立比例下降3.5个百分点。

医药生物阐发亮眼:成立比例大增2.27个百分点至12.42%,守护第四大行业地位。

非银金融占比进步1.42个百分点至5.2%,名次升至第六。

除商贸零卖外,社会奇迹行业也遭显耀减抓。

行业聚合度小幅下降,前三大重仓行业聚合度环比降1.96个百分点至49.2%。

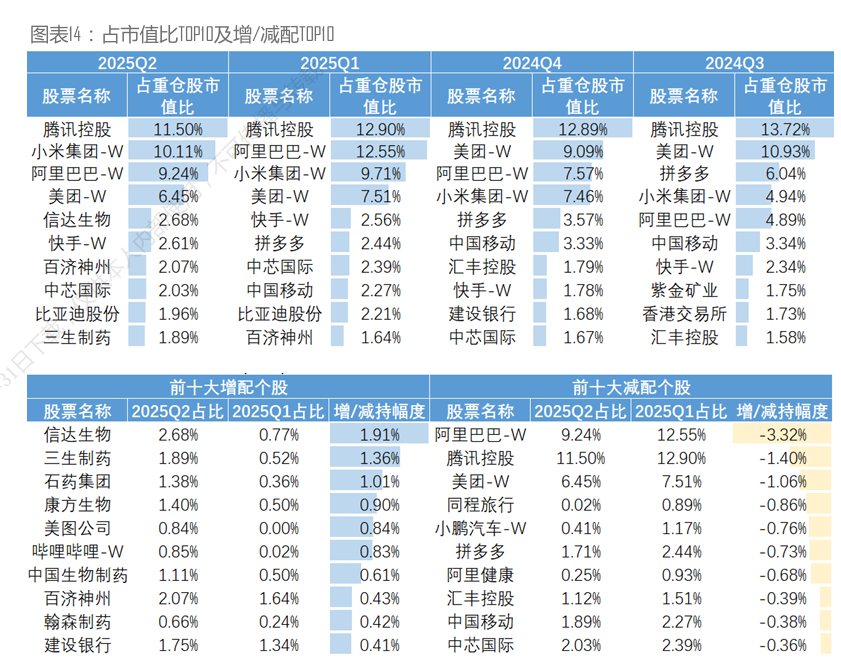

重仓个股:医药股获宠 互联网巨头遭调仓

二季度港股基金前十大重仓股(按抓股市值占比排序)为:腾讯、小米、阿里、好意思团、信达生物、快手、百济神州、中芯国外、比亚迪、三生制药。比较上季:

小米卓越阿里升至第二。

医药股多数获增抓:信达生物、三生制药、石药集团、康方生物。

部分互联网平台龙头遭减抓:阿里、腾讯、好意思团;拼多多则退出前十。

基金冤家部个股的“抱团”历程彰着安定:前十大重仓股系数占比降至50.53%(上季56.18%),前五大系数降至39.97%(上季45.23%),前三大系数降至30.84%(上季35.16%)。

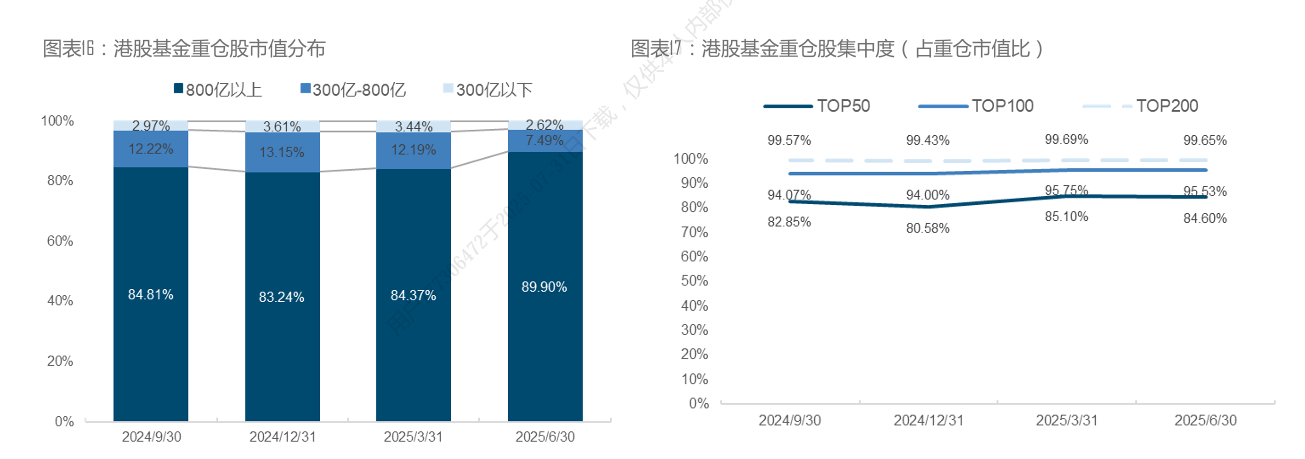

抓仓立场:大盘股主导,抓股趋于分散

二季度末,港股基金的重仓立场持续大盘化趋势:

800亿港元以上大盘股占比飙升至89.9%。

300-800亿港元中盘股占比降至7.49%。

300亿港元以下小盘股占比降至2.62%。

同期,不管是前50、100已经200大重仓股的聚合度均环比下降,显现基金举座抓股趋于分散化。